Berkutat dengan Kanker Darah Tak Membuatku Menyerah

Awal Neraka

JEDER!

Bak disambar geledek, hidupku serasa runtuh.

Dunia seperti meledek, melihatku terjatuh.

Kehidupanku mendadak mandek, seakan masa depan tak lagi utuh.

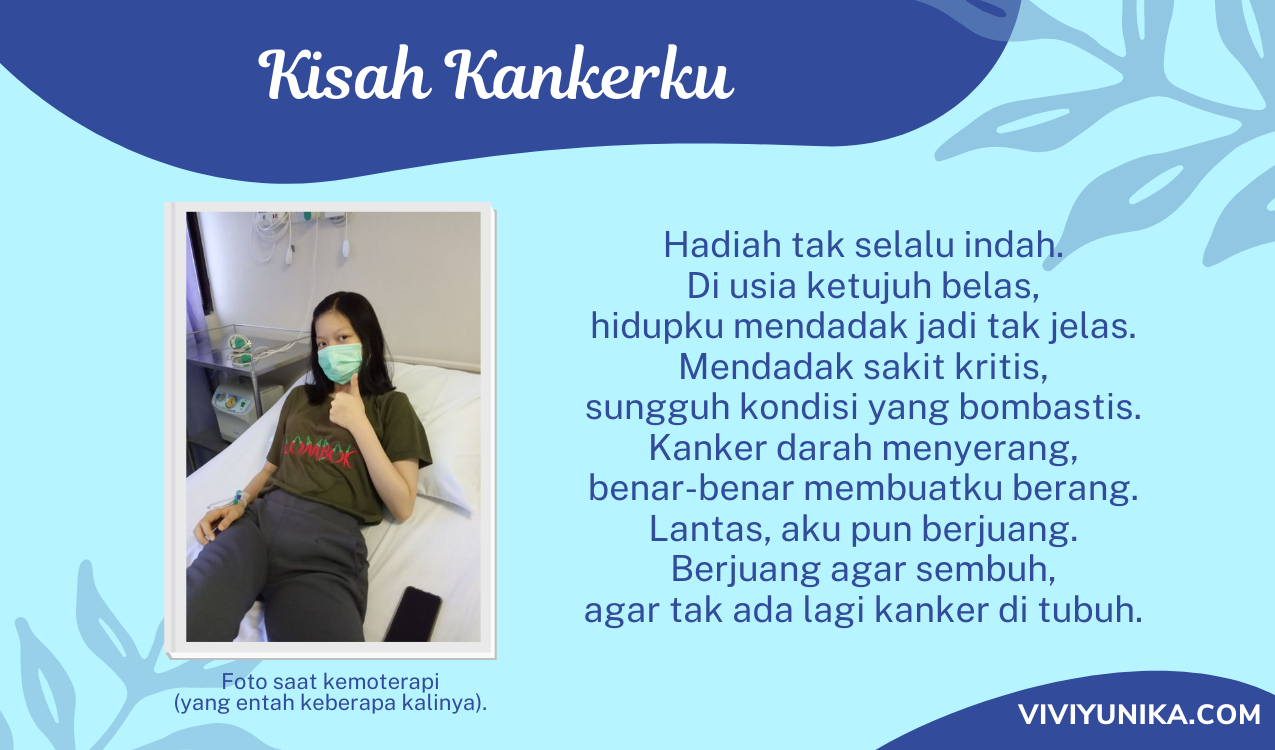

Aku masih setengah tak percaya saat membaca hasil pemeriksaan kesehatanku kala itu. Semuanya bermula di tahun 2017, saat aku baru saja menginjak usia 17 tahun. Tak terduga, aku mendapat kado sweet seventeen yang tidak ada manis-manisnya sama sekali: sebuah benjolan di leher. Tak hanya itu, kondisi kesehatanku mulai menurun. Tubuhku setiap hari nyeri. Aku juga sering demam tinggi.

Merasa khawatir, orang tuaku pun memutuskan untuk membawaku ke dokter. Aku kemudian melakukan biopsi, suatu prosedur pengambilan sampel jaringan untuk mengetahui tentang benjolan di leherku. Kesimpulan pemeriksaan menunjukkan bahwa aku menderita limfoma, salah satu jenis kanker darah.

Ini semua cuma lelucon, bukan?

Dalam hati, aku berharap mendadak muncul cameraman, lalu ada kru yang menghampiriku dan mengatakan bahwa semua hanya prank. Sayangnya, semua itu nyata. Di usia belia, aku harus melawan kanker. Tak hanya menahan sakitnya fisik, aku pun merasakan pahitnya perjuangan untuk berobat.

Aku tidak berasal dari keluarga dengan kelimpahan ekonomi. Demi membiayai anak-anaknya, orang tuaku berjuang keras bangun subuh-subuh untuk berjualan kopi di pasar. Karena keterbatasan dana, kankerku pun hanya diobati dengan metode pengobatan tradisional.

Selama dua tahun, kehidupanku berputar-putar dalam lingkaran setan. Sakit? Minum obat herbal. Masih sakit? Cari obat herbal yang lain. Seperti itu terus-menerus, hingga pada tahun 2019 kondisiku mendadak bertambah parah. Kanker menyebar ke mana-mana. Untungnya, berkat bantuan dana dari keluarga besar, aku akhirnya bisa melakukan pengobatan medis.

![]()

Harapan Palsu

Belasan kali kemoterapi telah kujalani. Seharusnya, jadwal kemoterapi tersisa dua kali lagi. Setelah itu, harusnya aku terbebas dari kanker. Akan tetapi, rencana hanyalah rencana. Pada penghujung 2019, bukannya lenyap, kankerku malah bertambah banyak. Alhasil, dokter menyarankanku untuk kemoterapi dosis tinggi disertai transplantasi sumsum tulang.

Hari itu, aku menangis di taman rumah sakit. Hal yang kutangisi bukanlah kematian yang mendekat. Yang ada di benakku justru: mau bayar pakai apa? Untuk melawan kanker, kami sudah bertempur habis-habisan dari segi dana. Pengobatan yang kujalani sudah menghabiskan biaya dua ratus juta rupiah. Lalu, mendadak, aku malah disuruh berobat lagi dengan biaya yang jauh lebih mahal, mencapai lebih dari setengah miliar. Mau bagaimana?

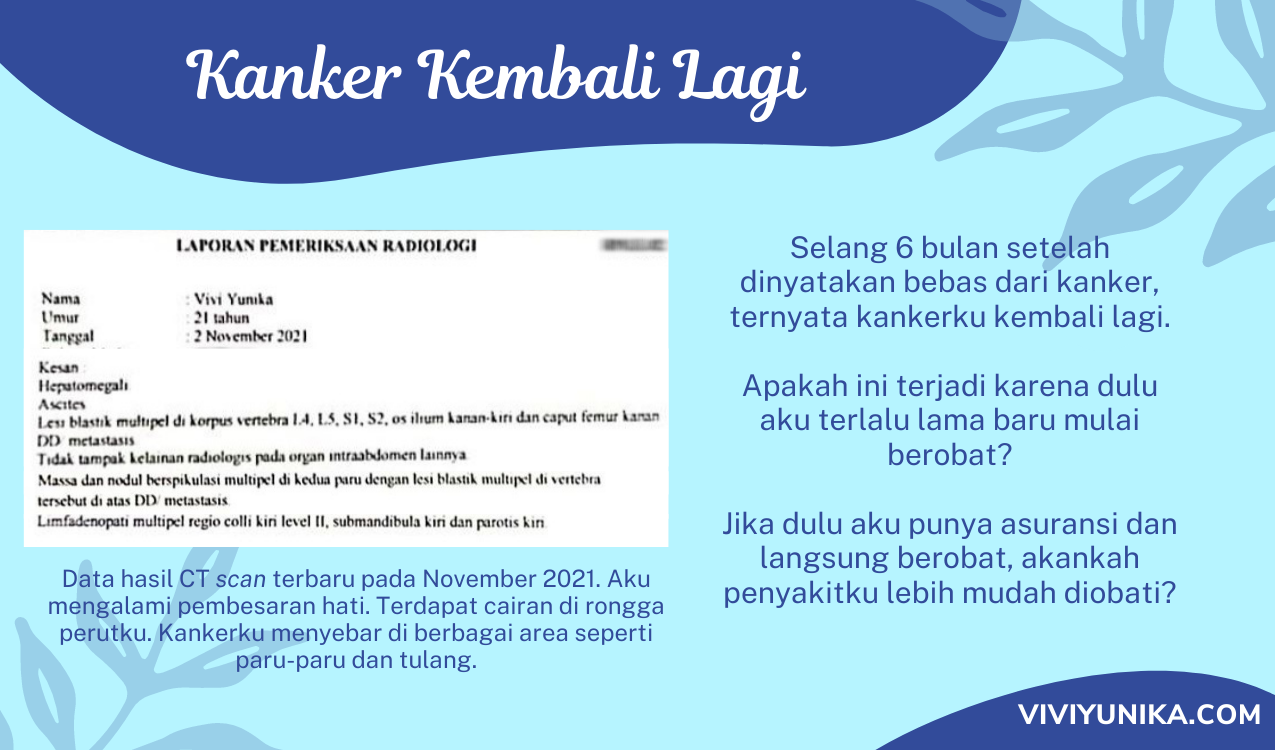

Malang tak dapat ditolak, mujur tak dapat diraih. Nasib ingin bermain-main denganku. Setelah berembuk, kami memutuskan untuk membuka donasi. Sungguh suatu kebahagiaan yang tak terkira, aku akhirnya bisa berobat lagi. Pada April 2020, aku dinyatakan bersih dari kanker. Namun, euforia kegembiraan hanya berlangsung beberapa bulan. Pada Oktober 2020, kanker kembali menyapa. Hingga saat ini pun, aku masih menggalang dana dan berjuang melawan kanker.

Meskipun mengalami masa-masa sulit dalam hidup, aku tak menyerah. Walaupun begitu, ada beberapa pertanyaan yang berkecamuk di pikiranku: Bagaimana jika dulu aku tidak menunda hingga dua tahun berlalu? Akankah kankerku lebih mudah diobati? Ah, lagi-lagi semua soal dana. Aku memang tak bisa menyalahkan kondisi ekonomi keluarga yang sulit. Namun, apa jadinya jika dulu kami mampu menanggung biaya berobat? Atau mungkin, bagaimana jika dulu aku punya asuransi? Apakah dengan adanya asuransi, jalan hidupku tak menjadi serumit ini?

![]()

Asuransi Bukan Sekadar Sensasi

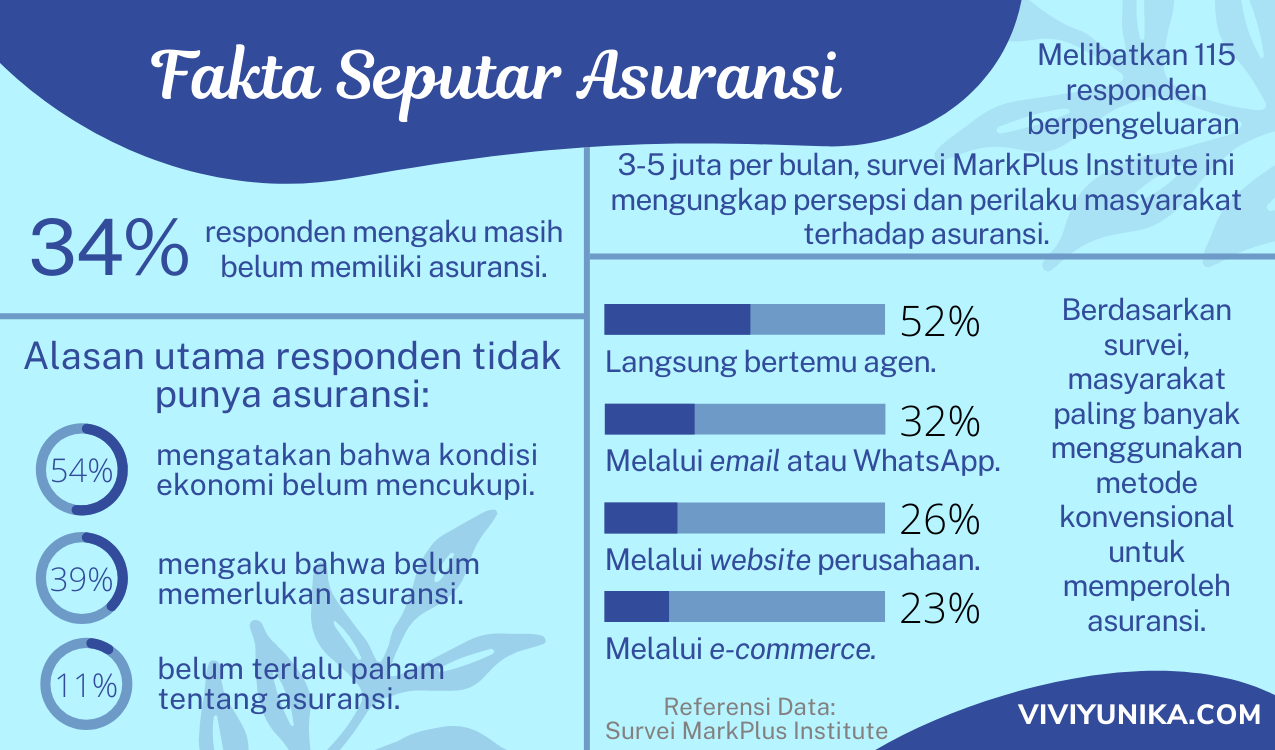

Akibat kondisi ekonomi, asuransi menjadi prioritas kesekian di keluargaku. Selain itu, tak pernah terpikir sedikit pun oleh kami bahwa aku, sang anak bungsu, malah menjadi anggota keluarga yang menderita penyakit kritis. Oleh karena itu, kami tak pernah bersentuhan dengan asuransi.

Tak sedikit masyarakat yang masih sehat akhirnya malah jadi ragu-ragu untuk memiliki asuransi. Mereka berkesimpulan bahwa asuransi belum mereka perlukan. Bahkan, persepsi masyarakat mengenai asuransi sendiri masih cukup negatif. Akibat oknum agen asuransi yang tidak bertanggung jawab, kita kerap mendengar kasus tentang asuransi yang bermasalah. Padahal, asuransi bukan sekadar sensasi. Justru, asuransi menjadi solusi bagi kondisi yang terjadi pada kehidupan. Contohnya, jika seseorang memiliki asuransi kesehatan, maka biaya pengobatannya akan ditanggung oleh asuransi ketika ia jatuh sakit.

Selain karena faktor ekonomi dan merasa belum memerlukan asuransi, pengetahuan masyarakat tentang asuransi pun masih rendah. Rata-rata masyarakat hanya tahu bahwa asuransi akan memberi pertanggungan terhadap musibah yang terjadi, tetapi tidak mengerti tentang seluk-beluk asuransi. Bahkan, banyak pula pemegang polis asuransi yang tidak mengerti tentang asuransi yang dipilihnya. Akibatnya, ketika polis gagal klaim karena ketidakpahaman tentang polis yang dimiliki, kesalahan ditimpakan pada perusahaan asuransi. Testimoni negatif dari orang-orang sekitar membuat masyarakat yang belum memiliki asuransi pun tambah ragu untuk memilikinya.

![]()

Bisa Dijadikan Amunisi, Mari Melek Asuransi

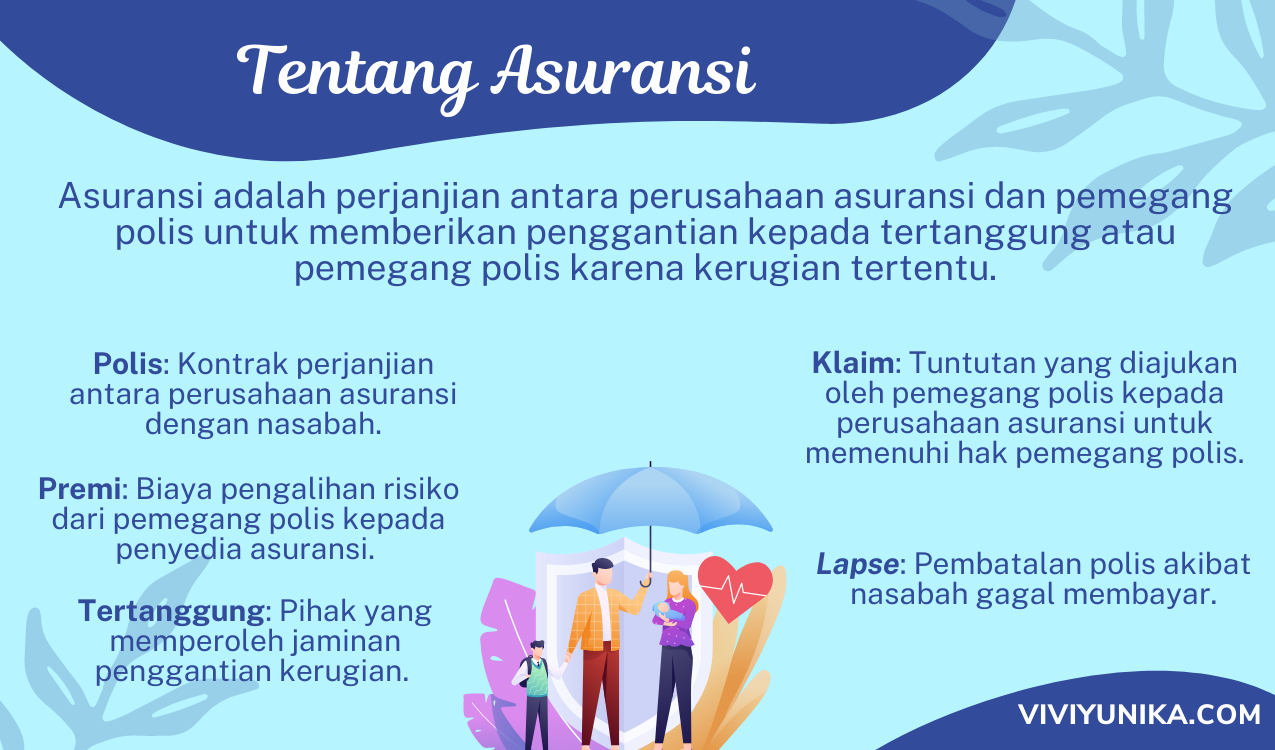

Asuransi sesungguhnya merupakan hal penting yang kita perlukan. Aku tahu, tak satu pun dari kita yang mengharapkan musibah terjadi dalam hidup. Namun, apa salahnya untuk sedia payung sebelum hujan? Amit-amit ada bencana yang datang, kita bisa segera menyelesaikan masalah yang ada. Dengan adanya asuransi, risiko tersebut dialihkan kepada perusahaan asuransi selaku pihak ketiga.

Jika sudah mengerti tentang manfaat asuransi, kita wajib melek asuransi. Soalnya, perusahaan asuransi itu bertebaran di mana-mana. Selain itu, asuransi juga ada banyak jenisnya. Beda produk yang ditawarkan, beda pula manfaat dan biaya yang perlu dikeluarkan. Tentunya kita ingin memilih asuransi terbaik yang tepat bagi kita.

Dengan melek asuransi, persepsi tentang asuransi pun dapat berubah. Jika sebelumnya kita menganggap asuransi itu tak begitu berguna, maka dengan pengetahuan yang cukup, kita jadi mengerti bahwa asuransi merupakan hal yang bermanfaat. Oleh karena itu, mari kita pahami 1001 hal tentang asuransi!

![]()

Pahami Jenis-Jenis Asuransi agar Manfaat Lebih Presisi

Kesalahan memilih produk asuransi tentu sangat fatal. Biaya yang dibayarkan bisa menjadi sia-sia, sebab manfaat yang didapat tak sesuai dengan harapan. Oleh karena itu, penting bagi kita untuk memahami apa saja jenis-jenis asuransi. Beberapa jenis asuransi yang paling umum dimiliki adalah asuransi jiwa, kesehatan, dan kendaraan.

![]()

Asuransi Kesehatan

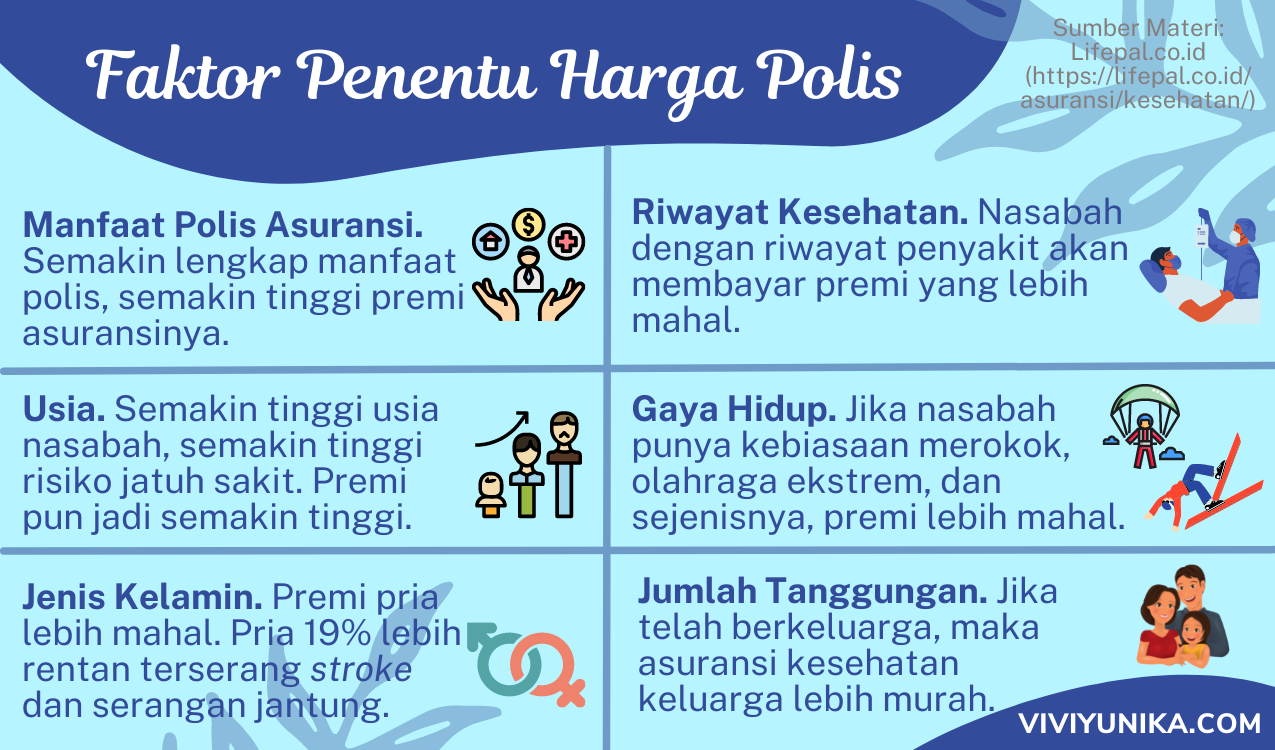

Berkaca dari pengalamanku yang mencicipi kanker di usia muda, asuransi kesehatan sangat penting untuk semua orang tanpa peduli usia. Dengan adanya asuransi kesehatan, biaya pengobatan akan ditanggung oleh pihak asuransi.

Besaran biaya yang ditanggung oleh pihak asuransi bergantung kepada produk yang dipilih. Biasanya, semakin tinggi premi yang dibayar per bulannya, semakin tinggi pula biaya yang ditanggung. Semakin mahal premi, semakin banyak pula fitur yang didapat. Namun, perlu diingat, besaran biaya premi ini berbeda-berbeda tergantung kepada usia serta riwayat penyakit dari pemegang polis. Semakin dini dan semakin bersih riwayat penyakit seseorang, maka biaya preminya pun jadi semakin terjangkau.

Saat mendaftarkan diri ke dalam polis, maka perusahaan akan menanggung biaya rawat inap, rawat jalan, serta biaya pembedahan. Jika dirasa masih belum cukup, kita juga dapat menambahkan paket rider yang menanggung manfaat tambahan seperti medical check up, biaya melahirkan, hingga biaya perawatan gigi dan mata.

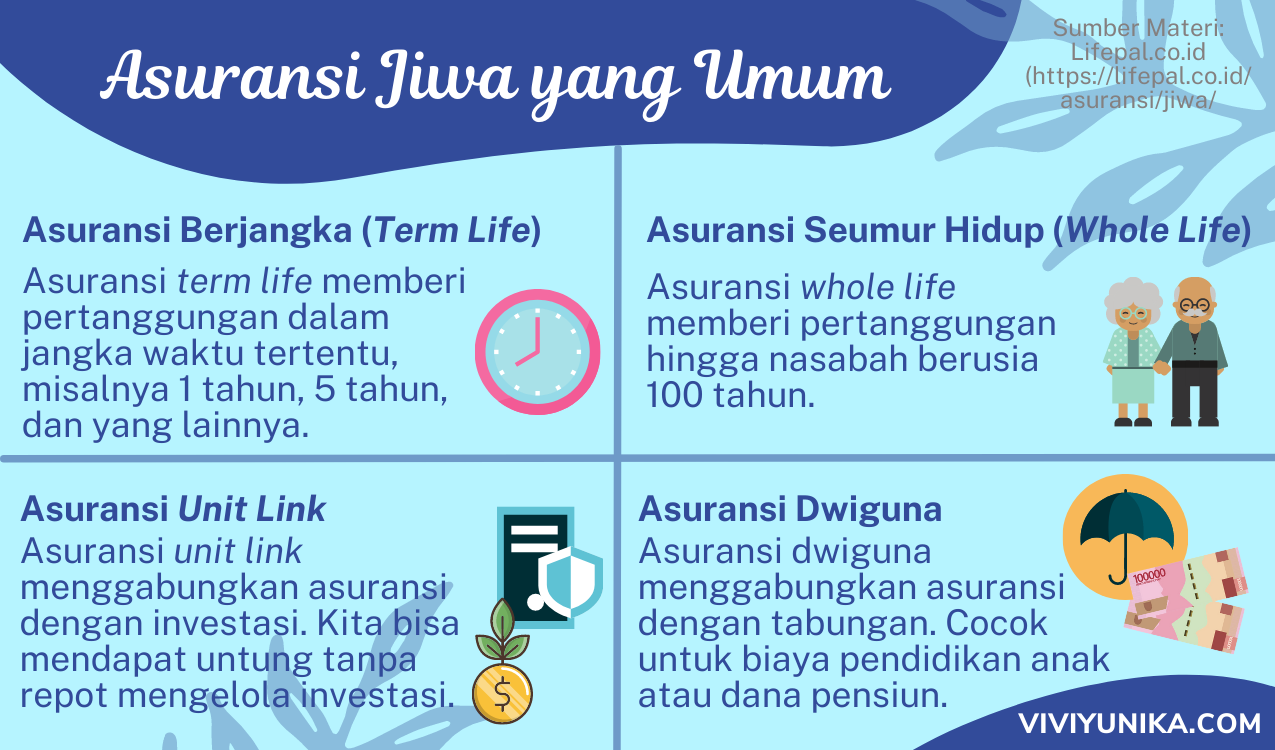

Asuransi Jiwa

Asuransi jiwa sangat penting dimiliki oleh tulang punggung keluarga. Pasalnya, asuransi tipe ini memberikan santunan tunai jika pihak yang tertanggung meninggal dunia. Kehilangan sumber penghasilan secara mendadak, keluarga yang ditinggalkan tak perlu khawatir dengan biaya hidup sehari-hari, biaya pendidikan, bahkan juga biaya cicilan yang masih harus ditanggung.

Sebagai catatan, asuransi pendidikan juga termasuk ke dalam subkategori asuransi jiwa. Asuransi pendidikan anak akan memberikan uang pertanggungan pendidikan jika yang tertanggung meninggal dunia. Namun, asuransi pendidikan mirip seperti tabungan, di mana nantinya bisa dicairkan walaupun tidak terjadi risiko meninggal dunia.

Tips untuk memilih asuransi jiwa, perhatikan dengan detail premi yang dibayarkan serta uang pertanggungan. Carilah premi terjangkau yang menawarkan uang pertanggungan tinggi. Selain itu, perlu dicermati kondisi apa saja yang ditanggung oleh asuransi. Ada beberapa produk asuransi jiwa yang tidak hanya menanggung risiko meninggal dunia, tetapi juga risiko cacat tetap total maupun sebagian.

![]()

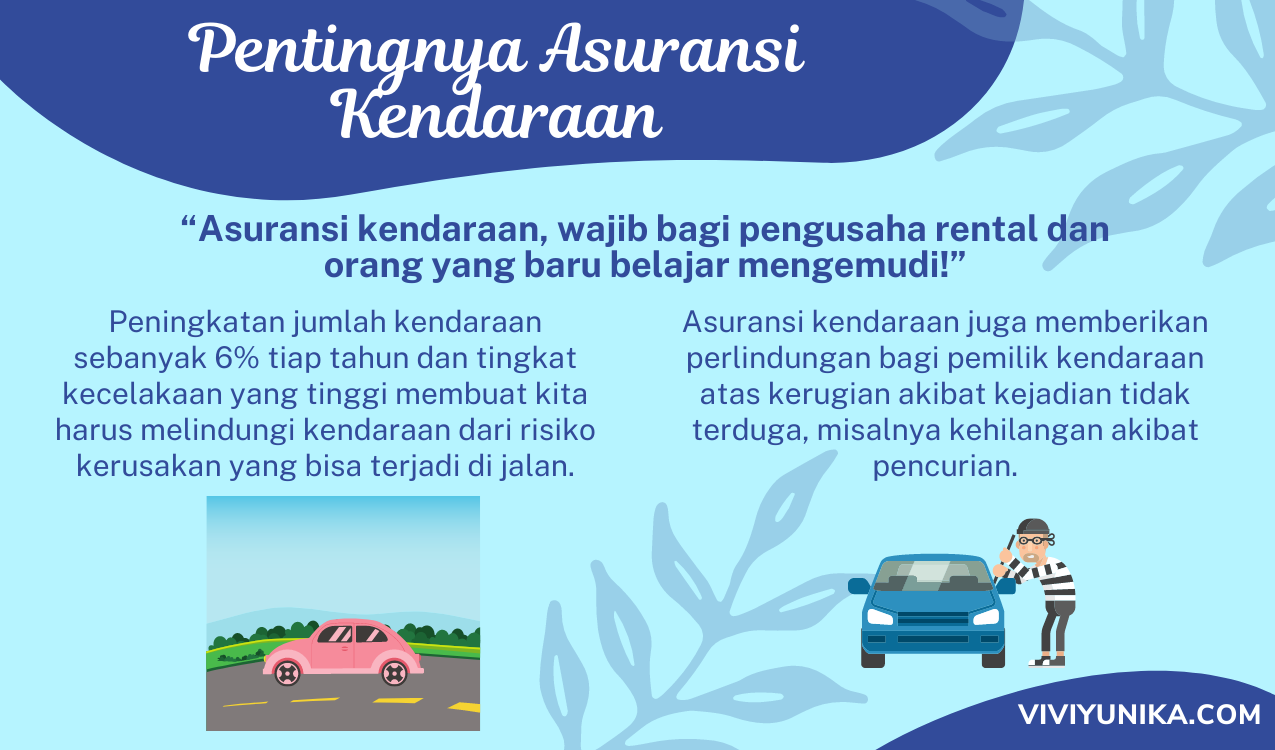

Asuransi Kendaraan

Ketika seseorang memiliki kendaraan baik mobil maupun motor, maka akan muncul berbagai pengeluaran tambahan di luar kebutuhan bensin, misalnya biaya untuk perawatan. Dalam berkendara, bisa saja terjadi hal-hal yang tidak diinginkan sehingga kendaraan mengalami kerusakan. Dengan memiliki asuransi kendaraan, maka tabungan kita dapat terlindungi dari pengeluaran-pengeluaran tambahan tersebut.

Pada umumnya, asuransi kendaraan terbagi menjadi dua, yakni asuransi TLO (total loss only) dan asuransi all risk. Asuransi TLO menjamin biaya pertanggungan hanya jika kendaraan hilang karena kerusakan atau pencurian, dengan catatan nilai perbaikan tidak kurang dari 75% dari harga kendaraan. Sementara itu, asuransi all risk menerima semua klaim kerusakan kendaraan, mulai dari yang ringan hingga berat. Karena menanggung semua risiko, maka asuransi all risk punya premi yang lebih tinggi.

![]()

Kesalahan Persepsi tentang Asuransi

Meskipun sudah paham tentang pentingnya asuransi, ada saja masyarakat yang masih ragu dengan asuransi. Hal ini terjadi karena adanya miskonsepsi tentang asuransi. Beberapa kesalahan persepsi tentang asuransi antara lain asuransi dianggap menurunkan nilai uang (jika dibandingkan dengan menabung), asuransi swasta tidak diperlukan karena sudah ada BPJS, bahkan asuransi juga dianggap tidak lebih menguntungkan dibandingkan investasi.

![]()

Asuransi Versus Menabung

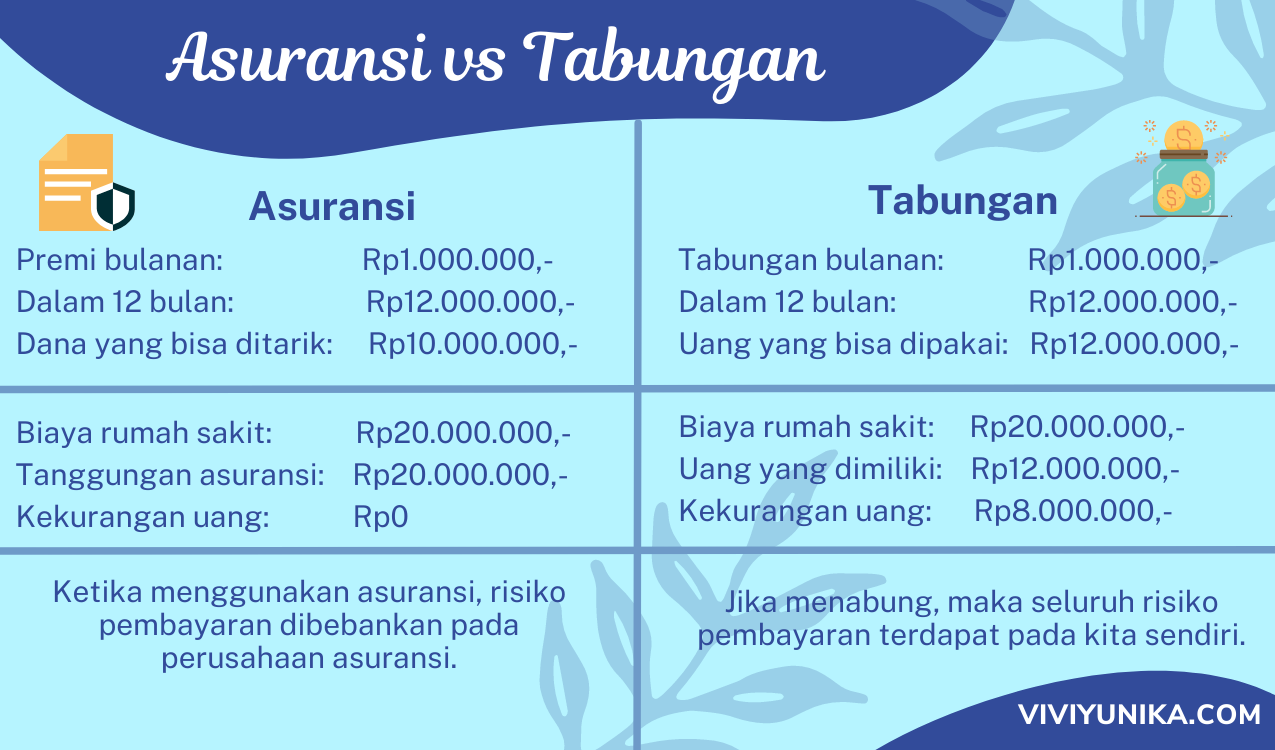

Banyak yang bertanya-tanya, mengapa nilai asuransi malah berkurang jika dibandingkan dengan premi yang telah dibayarkan? Sebagai contoh, mari lihat ilustrasi di bawah. Bukankah jadinya akan lebih menguntungkan jika kita menabung seperti biasa?

Sesungguhnya, asuransi tidak dapat disamakan dengan tabungan. Ketika menabung, kita mempercayakan uang kita untuk disimpan di bank. Sementara itu, saat membeli polis asuransi, maka kita melakukan pembayaran bulanan. Jika terjadi musibah, maka asuransi tersebut dapat menanggung biaya yang perlu dikeluarkan. Biaya yang diperlukan ini tentu bergantung pada situasi yang terjadi. Bisa jadi, biaya yang dikeluarkan justru lebih tinggi dari total premi yang sudah dibayarkan. Dengan begitu, bukankah menggunakan asuransi lebih menguntungkan?

Sebaliknya, mungkin ada teman-teman yang kurang rela jika ternyata biaya yang dikeluarkan lebih rendah dari premi yang sudah dibayar. Misalnya, total premi yang sudah dibayar yakni senilai 10 juta rupiah, tetapi biaya rumah sakit hanya 8 juta rupiah. Merasa rugi 2 juta? Memang, uang kita berkurang senilai 2 juta rupiah, akan tetapi secara tidak langsung, kita sudah membantu nasabah lain yang membutuhkan dana yang besar.

![]()

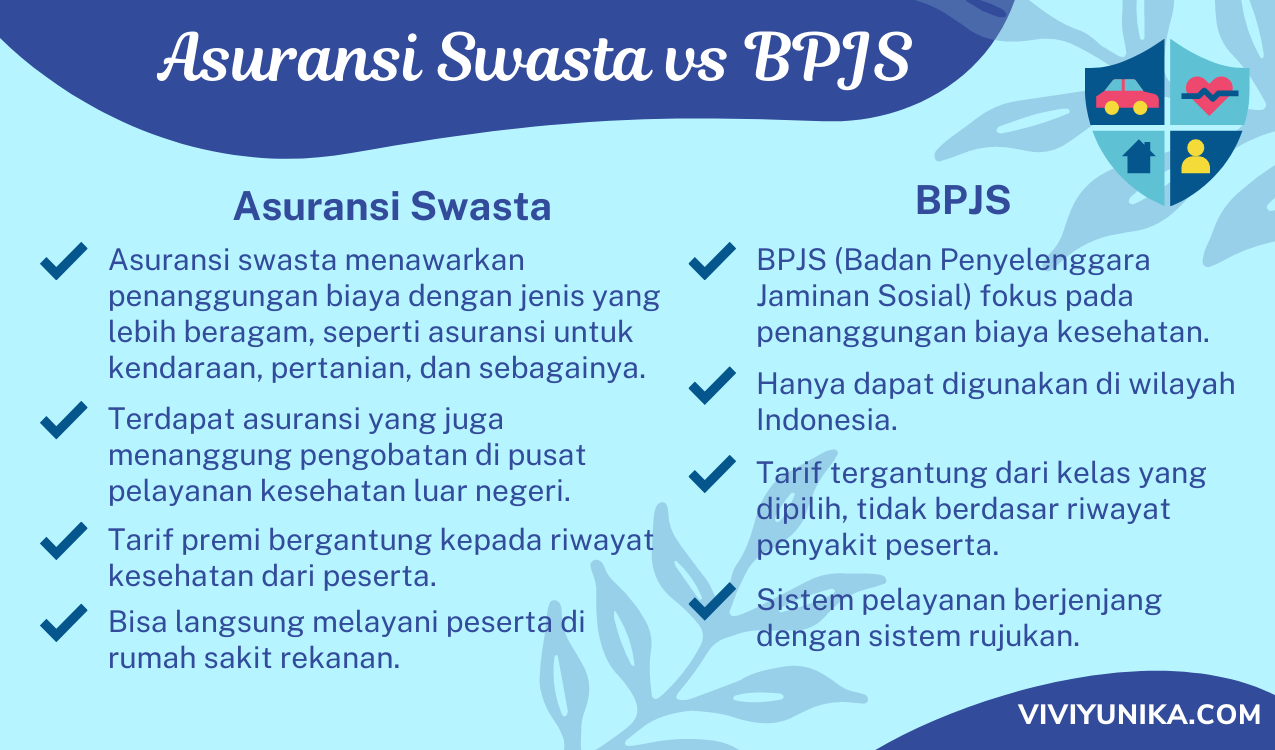

Asuransi Versus BPJS

Banyak yang bertanya-tanya: jika sudah punya asuransi pemerintah seperti BPJS, apakah masih perlu asuransi tambahan dari pihak swasta? Jawabannya adalah: ya, jika sobat memiliki dana untuk disisihkan. Untuk asuransi swasta ini, aku akan mengecualikan sobat-sobat kita yang berada pada tingkat ekonomi rendah dan masih kesulitan untuk memenuhi kebutuhan hidup, ya. Soalnya, aku sendiri pernah mengalami masa-masa sulit di mana untuk beli beras saja susah, jadi aku tahu tidak semua kalangan masyarakat mampu untuk membayar premi bulanan dari asuransi swasta.

Jika teman-teman memiliki penghasilan yang tetap dan memungkinkan untuk membayar premi asuransi, maka sebaiknya sobat mulai menyiapkan asuransi sejak dini. Ingat, semakin dini membeli polis, semakin murah juga premi yang harus dibayar. Dibandingkan dengan asuransi BPJS, asuransi swasta menanggung lebih banyak jenis penanganan.

Ketika melakukan pengobatan transplantasi sumsum tulang, aku bertemu dengan seorang pejuang kanker. Sama sepertiku, dia juga melakukan transplantasi. Bedanya, aku berobat dengan dana donasi senilai lima ratusan juta rupiah, sedangkan ia hanya perlu membawa kartu asuransi. Tanggungan asuransi tersebut tentu nilainya jauh lebih besar daripada biaya premi yang sudah ia bayarkan. Jadi, asuransi swasta merupakan hal yang penting.

![]()

Asuransi Versus Investasi

Asuransi bukanlah investasi, tetapi proteksi. Jangan lantas berharap jika berasuransi, maka dana yang telah kita gelontorkan akan meningkat dengan banyak. Memang, asuransi jenis asuransi jiwa akan memberikan santunan jika seseorang mengalami cacat (total atau sebagian) maupun meninggal dunia, tetapi itu jelas-jelas berbeda dari dana hasil investasi, bukan?

Ada satu jenis asuransi yang digabung dengan investasi, yakni asuransi jenis unit link. Premi yang dibayarkan akan dibagi menjadi dua, di mana sebagian dana akan dipakai untuk biaya asuransi dan sebagian lagi akan digunakan oleh perusahaan untuk berinvestasi.

Kelebihan dari asuransi unit link, ada kemungkinan investasi tersebut memperoleh keuntungan sehingga nilainya bertambah tinggi. Akan tetapi, asuransi unit link juga punya kerugian seperti nilai investasi yang menurun. Selain itu, batas tanggungan asuransi unit link juga lebih rendah daripada asuransi murni dengan premi yang sama.

Cermati tujuan kita dalam berasuransi. Jika sobat sudah punya investasi terpisah, lebih baik membeli asuransi murni. Akan tetapi, jika ingin sekali mendayung dua pulau terlampaui, sobat bisa memilih asuransi unit link. Dengan begitu, kita bisa mendapatkan dua manfaat sekaligus: asuransi dan investasi.

![]()

Tips Memilih Asuransi

Penting bagi kita untuk memahami kebutuhan terhadap asuransi. Jangan hanya karena dengar kerabat atau teman membeli satu polis, lantas kita jadi ikut-ikutan. Dengan memahami kebutuhan, ditambah dengan kemampuan baru kita yakni melek asuransi, maka bisa dipastikan kita dapat memilih asuransi yang cocok dengan kita.

Untuk memilih asuransi yang tepat, telitilah polis yang akan dibeli. Sering kali agen asuransi menjelaskan polis dengan kurang detail. Bacalah dan pelajari polis tersebut. Jangan ragu untuk bertanya kepada pihak asuransi agar kita benar-benar mengerti syarat-syarat serta manfaat asuransi yang akan didapat.

Berbicara tentang pihak asuransi, ada sangat banyak perusahaan asuransi yang tersebar di Indonesia. Kita perlu memilih perusahaan dengan reputasi yang baik. Dengan begitu, kita dapat terhindar dari masalah risiko perusahaan gagal bayar. Tips untuk mengetahui definisi perusahaan yang baik, perhatikan RBC (risk based capital) dari perusahaan. RBC merupakan rasio solvabilitas kasus yang menjadi indikator kesehatan keuangan perusahaan. Perusahaan asuransi yang bagus memiliki RBC sekurang-kurangnya 120%. Selain itu, pastikan perusahaan terdaftar di OJK (Otoritas Jasa Keuangan) dan AAJI (Asosiasi Asuransi Jiwa Indonesia).

Langkah terakhir, pastikan perusahaan asuransi bekerja sama dengan rekanan rumah sakit (untuk asuransi kesehatan) maupun bengkel (untuk asuransi kendaraan) yang berkualitas. Pastikan rumah sakit atau bengkel yang berada di sekitar tempat tinggal kita bekerja sama dengan perusahaan asuransi tersebut. Terlebih lagi, untuk asuransi kesehatan, cermati juga apakah asuransi tersebut dapat digunakan untuk berobat di luar negeri.

![]()

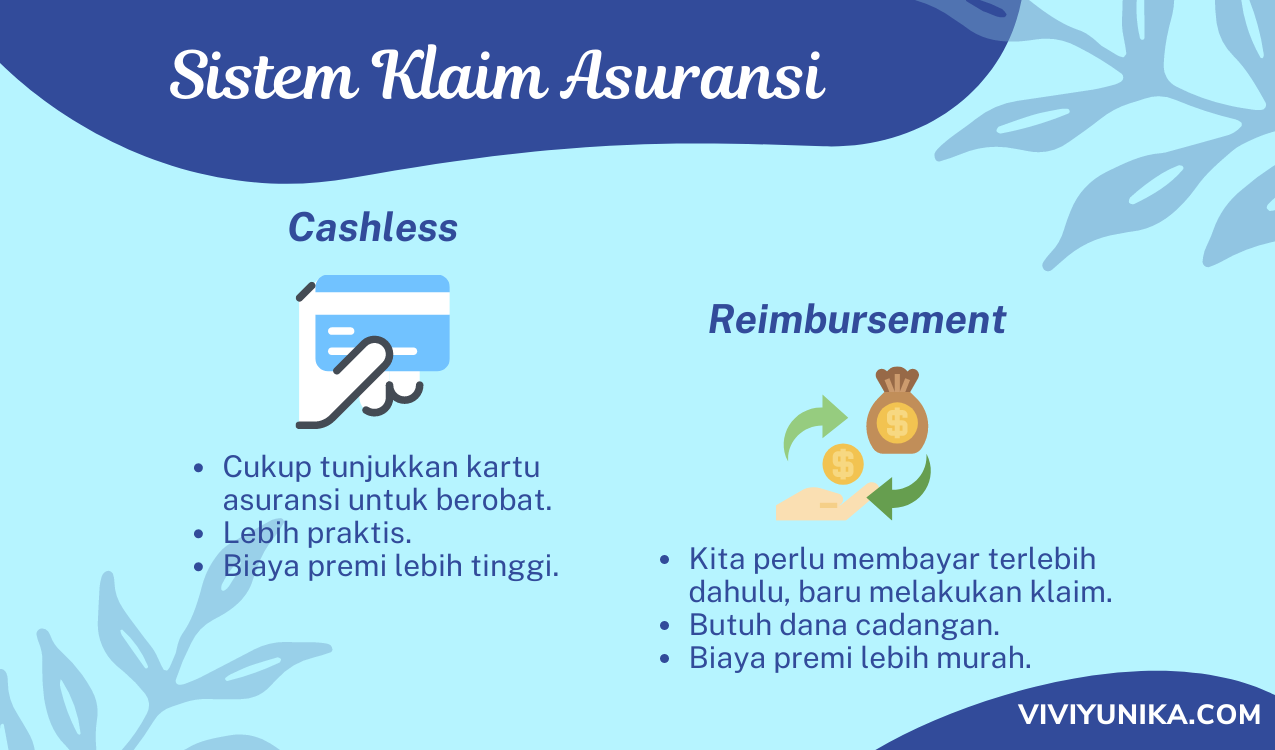

Mari Belajar agar Klaim Asuransi Lancar

Perlu diketahui, asuransi memiliki dua cara klaim, yakni cashless serta reimbursement. Sesuai namanya, klaim secara cashless memungkinkan kita untuk berobat tanpa perlu membayar. Cukup dengan menunjukkan kartu asuransi, kita bisa mendapat layanan kesehatan. Sementara itu, klaim secara reimbursement mengharuskan kita untuk membayar tagihan rumah sakit terlebih dahulu. Setelah itu, baru kita menghubungi pihak asuransi untuk pengembalian dana.

Jika melihat kedua sistem tersebut, aku rasa masing-masing punya keunggulan tersendiri. Sistem cashless cocok bagi kita yang ingin lebih dimudahkan ketika asuransi harus dipakai. Akan tetapi, umumnya sistem ini punya tarif yang lebih tinggi dari premi asuransi reimbursement.

Kebalikannya, sistem reimbursement mengharuskan kita punya dana darurat. Kita juga akan lebih diribetkan dengan urusan pembayaran terlebih dahulu. Namun, premi asuransi jenis ini lebih terjangkau. Jadi, pilihlah asuransi dengan sistem yang paling cocok bagi keuangan kita.

![]()

Berburu Asuransi ke Seluruh Penjuru

Berburu asuransi ke seluruh penjuru? Wah, dari judul bagian ini, aku membayangkan kita akan berkelana ke ujung dunia untuk mencari asuransi terbaik. Namun, tenang. Aku tak benar-benar menyuruh kalian untuk mengepak pakaian ke koper dan menyiapkan tiket perjalanan. Bahkan, sesungguhnya, kita tak perlu repot-repot menginjakkan kaki ke luar rumah. Pasalnya, bersama Lifepal, kita bisa memilah dan memilih asuransi dengan mudah!

![]()

![]()

Bersama Lifepal, Dapatkan Asuransi yang Setimpal

Di era serbacanggih ini, kita memang tak lagi terpaku pada cara konvensional untuk memilih asuransi. Kita tak lagi perlu menemui satu per satu agen asuransi. Mari berkenalan dengan Lifepal, salah satu marketplace asuransi terbaik di Indonesia. Cukup kunjungi website Lifepal, kita bisa mendapatkan informasi seputar asuransi. Tidak sampai di situ, kita juga bisa membeli polis asuransi melalui Lifepal.

Bagi manusia-manusia mager, Lifepal menjadi solusi untuk membeli asuransi. Dengan pembelian secara online, asuransi pun bisa didapat dengan mudah. Website Lifepal memiliki tampilan yang simpel dan mudah digunakan, jadi jangan khawatir kesulitan untuk mencari produk asuransi.

Lifepal memiliki ratusan rekomendasi produk asuransi. Terdapat lebih dari 50 partner perusahaan asuransi yang bekerja sama dengan Lifepal. Namun, tak perlu bingung, sebab marketplace ini menawarkan fitur pembanding asuransi dan pembanding polis yang sangat membantu kita menemukan jodoh asuransi. Jika masih bingung, kita pun bisa meminta jasa konsultasi dari ahli di Lifepal.

Merasa ragu untuk membeli polis secara online? Menurutku, pembelian #asuransilifepal via online ini justru lebih aman. Soalnya, keamanan dokumen terjamin dengan baik. Tak jarang, nasabah kehilangan dokumen polis karena kecerobohannya. Jika dokumen hilang, tentu pengajuan klaim akan jadi sulit. Dengan pembelian secara online, kita akan mendapatkan dokumen polis secara fisik serta file softcopy.

Terakhir, Lifepal benar-benar serius dalam memberikan pelayanan. Dengan adanya layanan nasabah 24 jam, kita tak perlu takut jika membutuhkan bantuan darurat di malam hari atau bahkan subuh. Layanan ini tersedia melalui nomor kantor serta WhatsApp.

Kalau layanannya sebagus ini, apa kalian khawatir dengan biaya yang mahal? Tenang, sobat. Bukannya mahal, belanja asuransi di Lifepal malah jauh lebih murah! Lifepal kerap memberikan promo menarik dan diskon premi bagi para pengguna. Jadi, tak ada alasan lagi takut berasuransi karena biaya yang mahal.

![]()

Harapan untuk Masa Depan

Saat ini, aku masih fokus untuk mengobati penyakitku. Aku harap, imunoterapi yang saat ini kujalani bisa sukses membasmi kanker di tubuh. Langkah selanjutnya, aku akan membuat perencanaan dalam hidup. Karena saat ini orang tuaku masih banting tulang untuk membiayai pengobatanku, tak ada istilah menyiapkan asuransi untuk diri mereka sendiri. Harapanku, setelah aku sembuh, aku bisa fokus kuliah dan bekerja. Lalu, orang tuaku pun bisa menabung untuk hari tua sekaligus membeli asuransi, lebih spesifiknya #asuransilifepal di website Lifepal tentunya.

![]()

Melek Asuransi Demi Kebaikan Diri

Aku berharap teman-teman bisa lebih peduli tentang asuransi, terutama asuransi kesehatan. Jangan sampai teman-teman jadi sepertiku yang malah sakit duluan sebelum memiliki asuransi. Kalau sudah begini, nasi sudah menjadi nasi uduk bubur. Biasanya, jika sudah menderita penyakit kritis, asuransi jarang ada yang menanggung kondisi penyakit yang sudah ada. Kalau ada pun, biasa premi yang harus dibayar pun menjadi sangat mahal.

Meskipun sepertinya mengeluarkan dana di awal, tetapi asuransi akan sangat berguna jika terjadi hal-hal yang tidak diinginkan. Sebab, kita sendiri tak bisa menerka, kapan musibah datang menimpa. Belum lagi, kita tak dapat memperkirakan berapa biaya yang harus ditanggung jika ada kejadian buruk yang terjadi. Dengan keberadaan asuransi, kita akan terproteksi.

![]()

Puisi Asuransi

Sekarang, mari kita berdiskusi.

Ingat, asuransi bukanlah sensasi.

Asuransi bukan sekadar basa-basi.

Namun, asuransi adalah proteksi.

Dengan asuransi, kita bisa mengantisipasi segala situasi.

Dengan asuransi, semua dapat teratasi.

Sebab, perusahaan asuransilah yang akan mengkalkulasi.

Lalu, jika ingin mengobservasi asuransi, aku punya rekomendasi.

Lifepal bisa jadi solusi.

Dengan banyak kelebihannya, Lifepal memang berkualifikasi.

Lifepal memberikan penjagaan ketat terhadap privasi.

Bahkan, tersedia juga jasa konsultasi.

Dengan begitu, kita tak perlu pucat pasi.

Tak perlu juga jadi depresi.

Tak perlu bersedih, sebab risiko akan ditanggung pihak asuransi.

Segala biaya akan terlunasi.

Bersama Lifepal, aku ingin menyerukan misi:

Terhadap asuransi, mari kita ubah persepsi.

Mari melek asuransi!

0 Comments