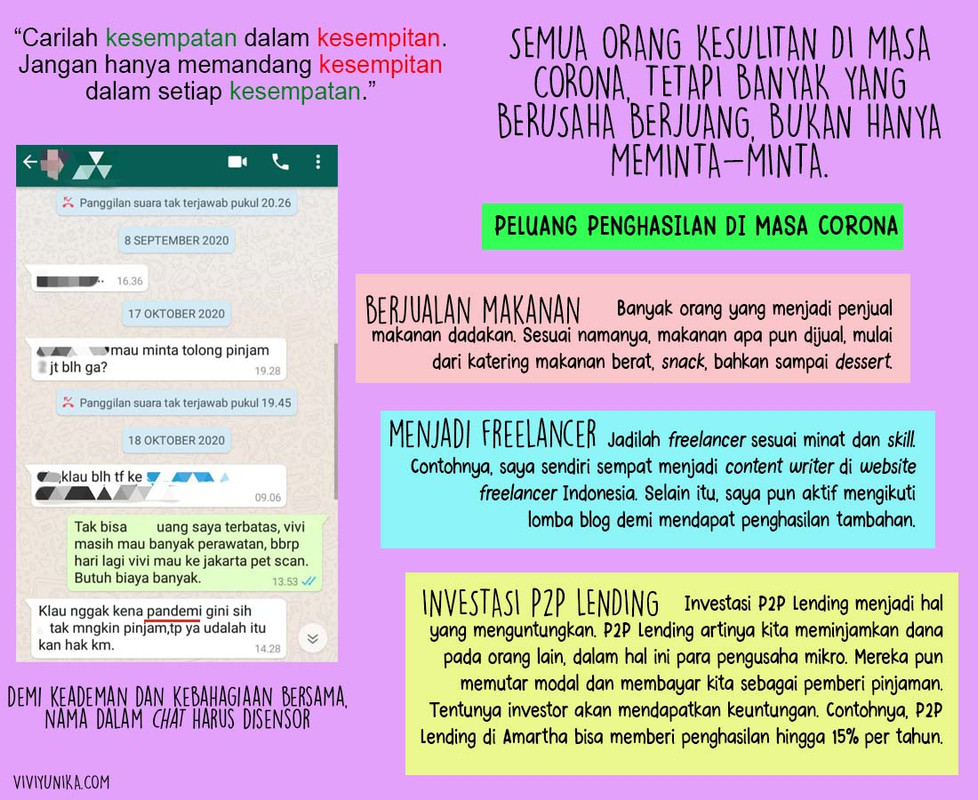

Celah di Tengah Masalah

“Boleh pinjam uang xxx juta? Kalau boleh langsung kirim ke nomor rekening xxx. Kalau tidak corona, saya juga enggak bakal minjam.”

Kalimat tersebut bukan pesan salah sambung. Saya tak habis pikir, pesan tersebut dikirim oleh salah satu kerabat kepada ibu saya. Dengan berat hati, ibu saya pun membalas orang tersebut, mengatakan bahwa beliau belum bisa membantu. Tidak hanya sang pengirim pesan yang terdampak virus corona. Tiap orang pun begitu, tak terkecuali kami. Terlebih lagi, ibu masih harus menabung untuk biaya pengobatan kanker saya.

Karena virus corona, semua orang di dunia ikut merana. Hati pun jadi gundah gulana. Kesehatan memburuk, ekonomi pun terpuruk. Mulai dari perusahaan raksasa hingga pegiat ekonomi kecil, semua ikut tersentil. Semua berjuang jauh lebih keras, sebab penghasilan tak lagi mengalir deras. Tiap anggota keluarga terpaksa berhitung dengan cermat, menjadi jauh lebih hemat.

Di tengah wabah pandemi, kehidupan harus terus berlanjut. Ekonomi harus tetap berjalan. Kita pun harus selalu berusaha. Jangan hanya duduk berpangku tangan, berharap ada orang lain yang berbelas kasih untuk membantu keuangan kita. Justru di sinilah kita sendiri yang harus mencari celah. Jangan mencari kesempitan dalam setiap kesempatan, tetapi carilah kesempatan dalam tiap kesempitan. Lalu, peluang penghasilan apa yang saya maksud? Terlebih lagi, peluang untuk untung di tengah pandemi? Adakah dan apakah itu?

![]()

Peluang Investasi di Tengah Pandemi

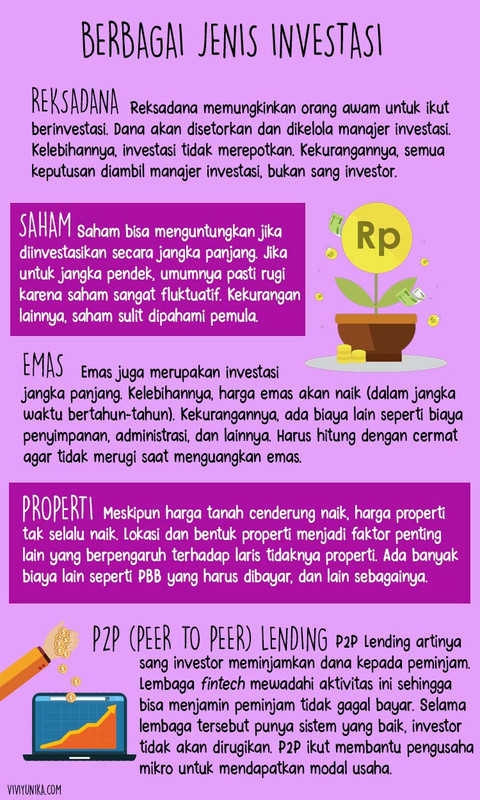

Saya tidak bercanda saat mengatakan ada cara untuk memperoleh penghasilan di era pandemi, yakni dengan berinvestasi. Bagi teman-teman yang belum tahu, investasi sendiri merupakan penanaman aset atau dana dalam jangka waktu tertentu. Tujuannya tentu saja untuk memperoleh keuntungan. Investasi pun banyak jenisnya, mulai dari investasi emas, properti, reksadana, deposito, obligasi, saham, P2P Lending, dan lain sebagainya.

Ada banyak kekurangan dan kelebihan dari tiap jenis investasi, sebab risk dan return yang ditawarkan pun berbeda pula. Oleh karena itu, terlalu menggeneralisir jika kita menyamaratakan peluang investasi di bidang yang berbeda. Namun, yang pasti, paling tidak ada satu jenis investasi online yang sangat menguntungkan: P2P Lending.

![]()

Mengapa P2P Lending Menguntungkan?

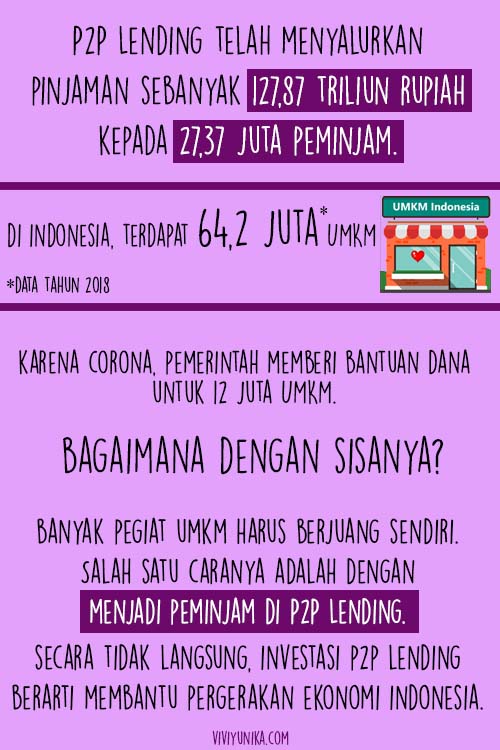

Di tengah dunia saham yang tengah rontok, harga emas menurun (per tanggal 10 November 2020, harga emas dunia menurun 4%), hingga bisnis properti sepi, ternyata ada investasi yang masih menguntungkan. Ialah P2P Lending (Peer to Peer Lending), suatu jenis investasi berupa pinjam-meminjam uang yang dilakukan secara online. Kegiatan ini umumnya diwadahi oleh suatu pihak profesional yang mempertemukan peminjam dan pemberi pinjaman.

Berdasarkan data dari OJK (Otoritas Jasa Keuangan), hingga bulan Agustus lalu, bisnis P2P Lending telah menyalurkan pinjaman sebanyak 127,87 triliun rupiah kepada 27,37 juta peminjam. Jumlah ini mengalami peningkatan dibandingkan sebelumnya. Lantas, uang sebanyak ini, disalurkan ke mana saja?

Ternyata, para peminjam di P2P Lending merupakan pegiat ekonomi UMKM (Usaha Mikro, Kecil, Menengah). Berdasarkan data dari KUKM (Kementerian Koperasi, Usaha Kecil, dan Menengah), pada tahun 2018 sudah terdapat 64,2 juta UMKM di Indonesia. Beruntungnya, di tengah pandemi, pemerintah membagikan dana kepada sebanyak 12 juta UMKM. Lantas, bagaimana dengan sisanya? Mereka yang tak seberuntung itu dan mendapat bantuan, mau tak mau harus berjuang sendiri. Salah satu caranya adalah dengan menjadi peminjam di P2P Lending.

Mereka yang meminjam adalah orang-orang yang tengah berjuang memajukan bisnis di tengah pandemi yang melanda. Itu artinya peminjam P2P Lending adalah orang-orang yang serius berusaha, bukan peminjam tak bertanggung jawab. Mereka membayar biaya pinjaman tepat waktu. Tidak hanya mendapatkan return investasi yang cukup tinggi, kita pun bisa membantu pegiat usaha kecil. Dengan begitu, perputaran uang akan terjadi. Ekonomi Indonesia pun sedikit demi sedikit akan membaik.

Maka dari itu, investasi P2P Lending patut dilirik di era pandemi. Tak seperti jenis investasi lain yang carut-marut dan penuh ketidakpastian, P2P Lending punya harapan. Namun, langkah selanjutnya yang penting untuk kita timbang adalah, wajib hukumnya untuk mencari penyedia jasa P2P Lending yang kredibel. Jangan sampai peminjam dan pemberi pinjaman sudah serius, malah lembaga penyedianya yang tidak terpercaya. Kalau begitu, bisa jadi kacau!

![]()

Lembaga P2P Lending Terpercaya, Amartha Jawabannya

Bulan Oktober lalu, kita baru saja merayakan bulan inklusi keuangan. Tahukah sobat apa itu? Inklusi keuangan menurut Bank Dunia merupakan keadaan di mana masyarakat menggunakan produk atau layanan jasa keuangan. Semakin tinggi inklusi keuangan, semakin baik pula bagi negara dan masyarakatnya. Amartha menjadi salah satu lembaga penggiat inklusi keuangan dengan pelayanan utamanya berupa P2P Lending yang berkualitas.

Berdiri pada tahun 2010, awalnya Amartha merupakan microfinance yang menghubungkan pengusaha mikro serta pemodal secara online. Pada tahun 2016, Amartha resmi berubah menjadi perusahaan fintech investasi P2P Lending yang menjangkau lebih banyak pemodal dan lebih banyak lagi peminjam.

Amartha sendiri mewujudkan mimpi dengan memberikan bantuan modal bagi para perempuan tangguh yang memiliki usaha sendiri, hingga kepada pengusaha kecil dan mikro yang terdapat di pelosok desa. Tujuan Amartha begitu mulia, yakni untuk meningkatkan kualitas hidup masyarakat kecil. Dengan berinvestasi di Amartha, kita pun dipertemukan dengan peminjam yang sungguh-sungguh dalam mewujudkan mimpi dan usahanya. Bukti nyatanya, per tanggal 10 November 2020, Amartha sudah menyalurkan dana hingga 2,77 triliun rupiah dengan total pemberdayaan terhadap 560.097 pengusaha mikro.

![]()

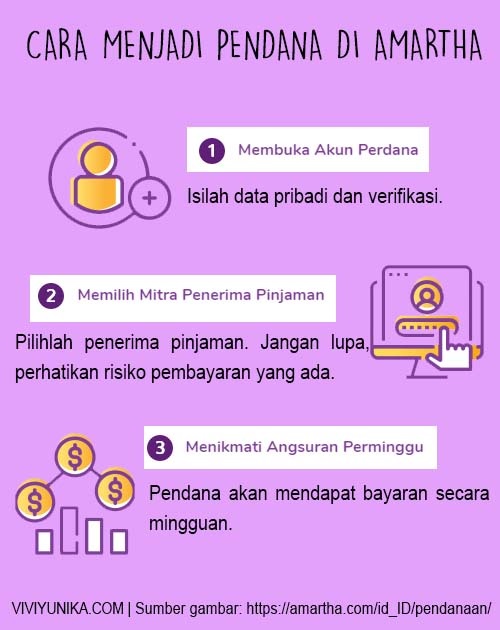

Cara Menjadi Pendana P2P Lending di Amartha

Jangan takut untuk berinvestasi melalui Amartha. Perusahaan ini telah menerapkan sistem pendanaan kelompok yang sangat berguna jika kredit macet. Selain itu, untuk mengurangi risiko pendanaan, Amartha juga sudah bekerja sama dengan Jamkrindo selaku perusahaan penjaminan kredit serta asuransi jiwa untuk mitra. Terlebih lagi, Amartha sudah terdaftar dan diawasi oleh OJK.

Cara melakukan pendanaan pun cukup mudah. Kita hanya perlu membuat sebuah akun dan mengisi data pribadi. Setelah akun kita terverifikasi, kita bisa mulai mendanai, dengan minimal pendanaan senilai Rp3.000.000,00. Kita bisa memilih mitra penerima pinjaman sesuai dengan pertimbangan risiko, lokasi, jenis usaha, hingga plafon pinjaman. Setelah mendanai peminjam, kita akan mendapatkan pembayaran pokok dan margin secara mingguan. Dana ini bisa kita ambil atau kita gunakan lagi untuk mendanai peminjam lain.

![]()

P2P Lending Anti Rugi

Terkadang, kita takut untuk berinvestasi. Terlebih lagi, pada investasi P2P Lending, kita harus benar-benar teliti dalam meminjamkan uang. Kepada siapa uang tersebut diberikan? Bagaimana orang tersebut akan mengolah kembali uang tersebut?

Untungnya, di Amartha, kita sudah punya satu lapis keamanan. Amartha menerapkan sistem credit scoring kepada calon penerima pinjaman. Dengan algoritma yang ada, sistem ini memungkinkan seorang peminjam dinilai kelayakannya. Penerima akan diberikan grade A hingga E, di mana semakin tinggi kelas sang peminjam, maka semakin kecil kemungkinan orang tersebut akan mengalami gagal bayar. Namun, yang namanya investasi, semakin kecil grade sang peminjam (misalnya E), semakin tinggi pula keuntungan yang akan investor dapatkan. Ingat, high risk high return, low risk low return. Tinggal disesuaikan saja dengan gaya investasi yang kita lakukan.

Tidak cukup sampai di situ, Amartha juga menjalankan sistem group lending kepada mitra-mitranya. Dengan sistem ini, kasus gagal bayar dapat dihindari. Group Lending merupakan hal yang wajib bagi calon anggota. Calon anggota harus membentuk sebuah kelompok yang terdiri dari 15 hingga 25 orang dalam satu domisili.

Setelah itu, tiap anggota wajib mengikuti pelatihan mingguan yang difasilitasi oleh Amartha. Pelatihan ini bertemakan pengelola keuangan, cara memajukan usaha, hingga tentang kedisipilinan. Ilmu pun bisa meningkat. Selain itu, harapannya, jika ada anggota yang mengalami kesulitan pembayaran, mereka dapat membangun komitmen tanggung rentang. Sistem yang dilakukan Amartha ini membuat investor lebih tenang karena ada jaminan keamanan.

Belum cukup sampai di situ, ada juga fitur asuransi kredit. Semua investor pasti ada kalanya merasa takut uang tak bisa kembali sepenuhnya atau bahkan peminjam mengalami gagal bayar. Sebagai investor, meskipun hati nurani ingin membantu para peminjam, tetap saja kita ingin mendapatkan keuntungan. Amartha menawarkan fitur asuransi kredit. Dengan membayar premi 1,5%, kita bisa mendapatkan 75% uang yang sudah diinvestasikan kalau (amit-amit) sang peminjam gagal bayar. Jauh lebih baik dan aman daripada nol rupiah, bukan?

Untungnya, terhitung di Amartha hingga saat ini, terdapat 92,24% pembayaran lancar TKB 90. Adapun ‘TKB 90’ merupakan tingkat keberhasilan pinjam-meminjam dalam waktu 90 hari sejak tanggal jatuh tempo. Bayangkan, dari 560 ribuan peminjam, lebih dari 90 persennya berhasil membayar dengan lancar. Persentase yang besar, bukan? Kita pun tak perlu terlalu takut untuk melakukan investasi P2P Lending.

![]()

Melangkah Seirama demi Kesejahteraan Bersama

Meskipun saat ini pandemi masih menjadi-jadi, bukan berarti kita hanya bisa terpuruk sampai mati. Tetaplah berjuang tanpa letih. Tingkatkan inklusi keuangan, majukan kesejahteraan. Bersama dengan Amartha, kita semua bisa diuntungkan. Saling bahu-membahu meski berada pada jarak yang jauh bukan lagi halangan. Untuk mengantisipasi dunia keuangan yang tak pasti, mari jadikan P2P Lending sebagai alternatif investasi.

Referensi:

amartha.com

kontan.co.id/news/meski-pandemi-fintech-p2p-lending-catat-kenaikan-pinjaman-12274-yoy-di-agustus

lokadata.id/artikel/rp288-trilun-bagi-12-juta-umkm-terdampak-covid-19

0 Comments