Menjadi Dewasa, Ingin Menjadi Lebih Bisa

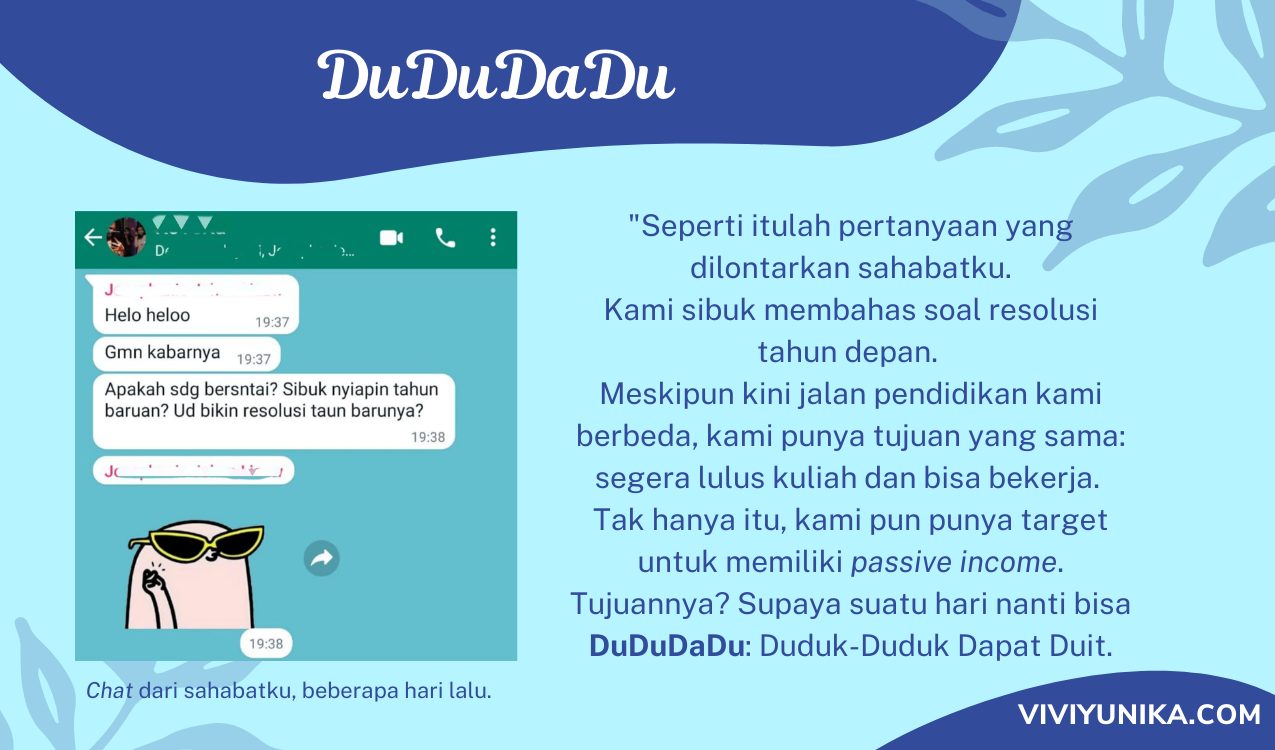

Seperti itulah pertanyaan yang dilontarkan salah satu sahabatku tempo hari. Kami yang berbincang via aplikasi WhatsApp itu sibuk membahas soal resolusi tahun 2022. Maklum, tak terasa kini kita sudah tiba di penghujung tahun 2021. Tak ada salahnya untuk rehat sejenak dari aktivitas, lantas mengambil secarik kertas dan sebatang pulpen, menuliskan wishlist untuk tahun depan.

Grup trio kami yang terbentuk sejak duduk di bangku SMA ini memang kerap membahas apa saja. Mulai dari video-video receh, cerita kehidupan sehari-hari, hingga yang lebih serius: tentang rancangan masa depan. Tentang impian-impian yang ingin dicapai. Tentang keinginan yang mau diwujudkan.

Kami bertiga memang awalnya punya start yang sama. Usai lulus SMA, kami bertiga segera melanjutkan pendidikan di perguruan tinggi. Namun, kisah kami masing-masing ternyata harus berbeda satu sama lain.

Teman pertamaku, berinisial J, punya kisah paling lancar. Meskipun awalnya tak punya niat untuk masuk ke jurusan teknik sipil sama sekali, nyatanya saat ini dia sudah berada di semester 7 (otw semester 8, tepatnya). Ia mulai dipusingkan dengan tugas akhir, mempersiapkan skripsi.

Teman keduaku, berinisial D, awalnya masuk ke universitas swasta. Namun, karena merasa jurusan yang dipilih tak sesuai dengan keinginan hatinya, ia pun memberanikan diri untuk drop out. Seperti kata pepatah, tuntutlah ilmu hingga ke negeri Cina. Kini, ia kuliah di Tiongkok jurusan kedokteran.

Terakhir, aku. Awalnya, aku menimba ilmu di salah satu universitas negeri, mengambil jurusan teknik informatika. Baru memasuki semester dua, aku mendadak didiagnosis kanker. Aku pun memutuskan untuk berhenti kuliah, fokus pada pengobatan. Kini, walaupun aku masih sibuk berjuang melawan kanker, aku sudah kuliah lagi.

Meskipun jalan pendidikan kami berbeda, akan tetapi kami punya tujuan yang sama: segera lulus kuliah dan bisa bekerja. Seiring bertambahnya usia, kami pun mulai mengeksplorasi diri. Kami ingin menjadi lebih bisa. Tak hanya itu, kami juga punya target untuk memiliki passive income. Tujuannya? Supaya suatu hari nanti bisa DuDuDaDu: Duduk-Duduk Dapat Duit (ini istilah yang sudah lama tercetus di benakku, haha).

![]()

Berinvestasi di Tengah Pandemi

Sejak akhir tahun 2019, dunia diguncang oleh pandemi COVID-19. Tak hanya menyerang sektor kesehatan, sektor ekonomi ikut porak-poranda. Banyak perusahaan yang harus merumahkan pekerjanya, bahkan gulung tikar. Pengusaha kecil-kecilan pun ikut terdampak. Banyak pertokoan yang tak bisa dibuka. Karyawan sengsara, bos juga ikut susah gara-gara pandemi.

Aku lantas jadi berpikir: jika pandemi terus-terusan bersemi, bagaimana dengan target passive income kami? Berdasarkan data dari UNCTAD (United Nation Conference on Trade and Development) saja, investasi asing langsung atau FDI global turun sebesar 42%. Awalnya, nilai investasi mencapai US$1,5 triliun, tetapi pada tahun 2020 hanya tersisa US$859 miliar.

Kalau dipikir-pikir, penurunan nilai investasi ini terjadi karena semua orang sibuk mengencangkan ikat pinggang. Nilai investasi menurun, investor merugi. Karena merugi, mereka jadi takut untuk berinvestasi lagi. Jika investasi tidak terjadi, maka tidak ada dana untuk pembiayaan perusahaan maupun usaha-usaha lainnya. Jika tidak ada pembiayaan, maka perusahaan kesulitan untuk menjalankan usahanya. Jika tidak terjadi perputaran dana, maka kehidupan kita pun akan ikut sulit terus-terusan.

Hal ini terbukti dari Bank Dunia yang merilis prediksi pertumbuhan ekonomi di tahun 2020 kala itu, yakni -2% hingga -1,6% year on year. Upaya menghitung kondisi ekonomi Indonesia ini didasarkan pada tiga komponen penting, antara lain konsumsi rumah tangga, sektor luar negeri untuk ekspor-impor, dan tak lupa juga sektor bisnis untuk investasi. Dapat ditarik kesimpulan bahwa ketiga komponen tersebut saling berhubungan. Jika ada penurunan pada salah satu komponen, bisa dipastikan komponen-komponen lain akan terkena imbasnya. Jadi, sesungguhnya, investasi di era pandemi merupakan hal yang penting agar roda ekonomi terus berputar.

![]()

Secercah Harap dari P2P Lending: Hidup pun Jadi Cerah

Berbicara tentang investasi, ada banyak jenis investasi yang dapat dipilih. Masing-masing punya keuntungan dan risiko yang berbeda. Beberapa jenis investasi yang populer di Indonesia antara lain investasi properti, investasi tanah, investasi emas, deposito, obligasi, saham, reksa dana, hingga tak lupa juga, P2P Lending.

Sekarang, mari kita main coret-mencoret. Memikirkan tentang tujuan hidupku yang ingin punya passive income besar dengan modal kecil (maklum, saat ini masih kuliah dan belum punya penghasilan tetap), sepertinya investasi properti dan tanah bisa dicoret terlebih dahulu dari pilihan. Selanjutnya, investasi emas sepertinya juga belum menjadi pilihan, sebab harus memikirkan biaya buy back yang lebih rendah.

Selanjutnya, deposito, investasinya memang lumayan stabil, tetapi imbal hasilnya lumayan rendah. Sementara itu untuk obligasi, return-nya lebih tinggi daripada deposito. Namun, jika penerbit obligasi gagal bayar, maka investor tidak akan untung dan tidak mendapat kembali seluruh pokok utang. Kemudian, untuk reksa dana dan saham, keuntungannya sangat fluktuatif mengikuti pasar. Coret, coret, coret. Pilihan terakhir adalah P2P Lending. Apa teman-teman pernah dengar tentang investasi yang satu ini?

![]()

Bukan Sekadar Investasi, P2P Lending Bantu UMKM agar Bisa Beraksi

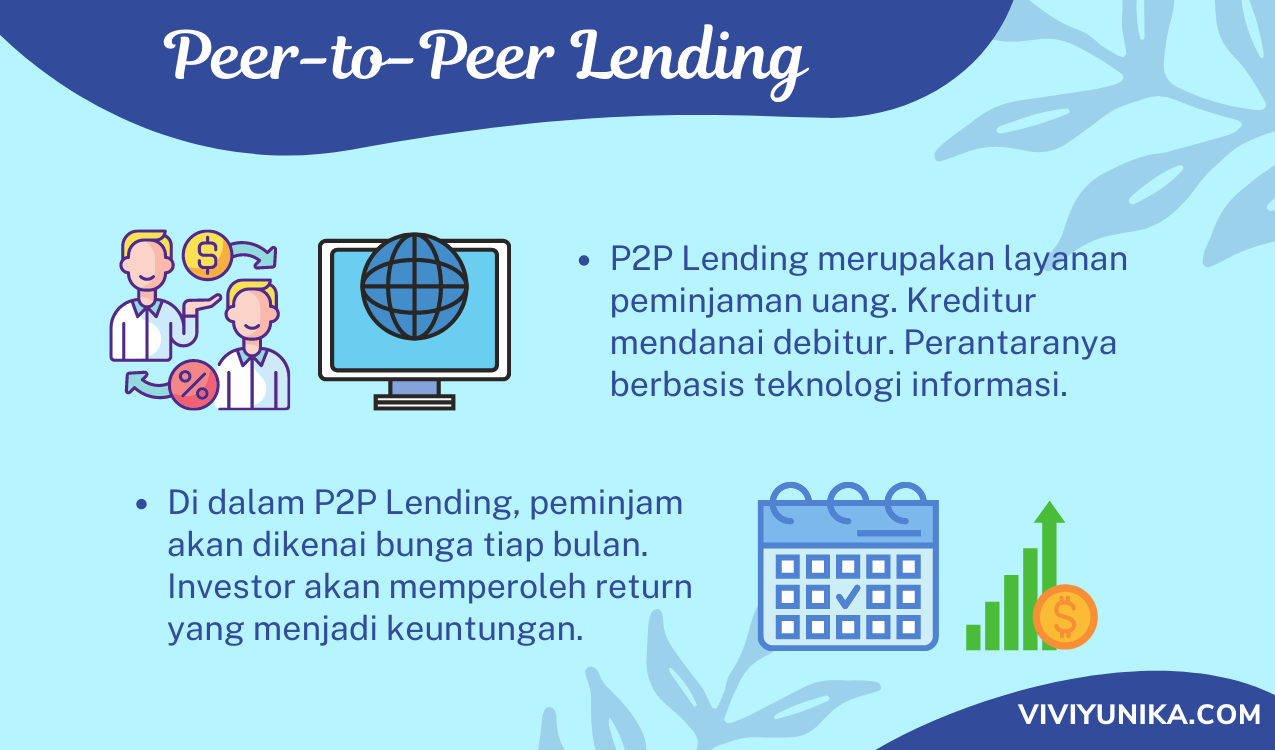

Peer-to-Peer Lending, atau biasa disingkat P2P Lending, merupakan salah satu investasi yang pantas untuk dilirik. Berdasarkan peraturan dari Otoritas Jasa Keuangan (OJK) No.77/POJK.01/2016, P2P Lending merupakan layanan pinjam meminjam uang di mana kreditur memberikan dana kepada debitur dengan perantara yang berbasis teknologi informasi, misalnya melalui website ataupun aplikasi.

Karena bisa diakses melalui website dan aplikasi, kita bisa dengan mudah menjadi pemberi pinjaman maupun menjadi peminjam. Melalui aplikasi P2P Lending, kita bisa memberikan dana kepada peminjam dan bisa meraih keuntungan yang cukup kompetitif dibandingkan dengan instrumen investasi lain.

Di dalam P2P Lending, peminjam akan dikenai bunga tiap bulannya. Jadi, peminjam harus membayar pokok pinjaman ditambah dengan bunga sesuai tenor. Dari bunga tersebutlah investor akan memperoleh return yang menjadi keuntungan.

Tidak hanya sebagai sarana bagi kita untuk berinvestasi, melakukan pendanaan di P2P Lending nyatanya memberikan dampak sosial yang positif bagi Indonesia. Pasalnya, dengan menjadi kreditur, kita akan membantu para debitur yang meminjam dana untuk melancarkan usahanya. Para peminjam ini rata-rata merupakan pelaku UMKM (Usaha Mikro, Kecil, dan Menengah).

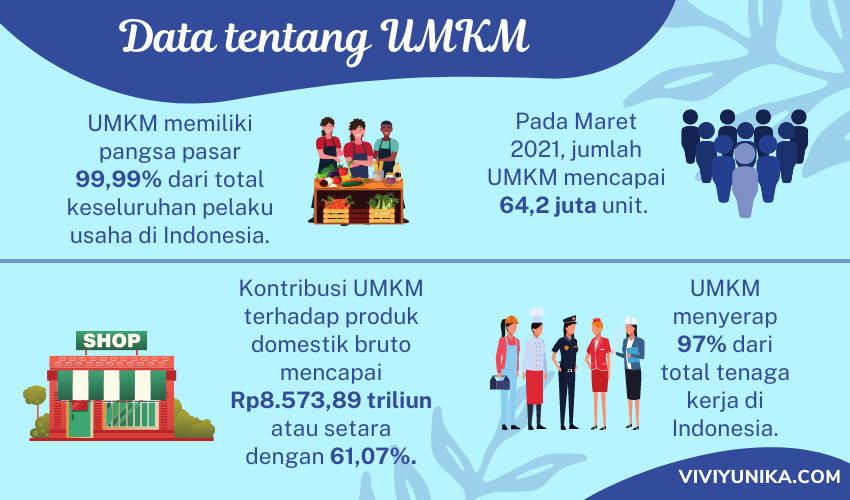

Berdasarkan data dari Kementerian Koperasi dan UKM RI (KemenKopUKM) tahun 2017, terhitung UMKM memiliki pangsa pasar sekitar 99,99% dari total keseluruhan pelaku usaha di negeri ini. Bahkan, pada Maret 2021, jumlah UMKM yang tersebar dari Sabang sampai Merauke ini mencapai 64,2 juta unit. Kontribusinya terhadap produk domestik bruto (nilai pasar semua barang dan jasa yang diproduksi pada periode tertentu) mencapai Rp8.573,89 triliun atau setara dengan 61,07%.

Jumlah UMKM yang melimpah ini membuat kegiatan sehari-hari kita tak lepas dari hasil barang serta jasa pelaku UMKM. Sebut saja ketika di pagi hari kita sarapan bubur di tepi jalan, kita bersentuhan dengan UMKM. Ketika kita singgah di konter HP untuk membeli pulsa, kita turut bertransaksi dengan UMKM. Masih ada banyak lagi contoh-contoh lainnya yang tak akan habis jika kutuliskan satu per satu di sini. Namun, sebagai gambaran, UMKM menyerap 97% dari total tenaga kerja yang ada. Sangat banyak, bukan?

Kembali lagi pada poin yang sudah kubahas sebelumnya, aku ingin menekankan bahwa investasi menjadi hal penting supaya ekonomi bisa berjalan lancar. Jika kita berinvestasi di P2P Lending, maka UMKM pun akan terbantu. Dengan banyaknya jumlah UMKM di Indonesia, maka tak salah bila menyatakan bahwa UMKM merupakan ‘si kecil yang perkasa’ di bidang ekonomi. UMKM menjadi pilar penting bagi perekonomian Indonesia. Dengan membantu mereka tetap bertahan, maka secara tidak langsung, kita juga membantu memperbaiki perekonomian di negeri kita.

![]()

Tips Melakukan Pendanaan P2P Lending

Bagi kita yang masih awam dengan P2P Lending, tentu kita butuh ‘kisi-kisi’ supaya pendanaan berjalan lancar. Ngeri sekali, sering terdengar fintech pinjaman online ilegal merajalela. Ujung-ujungnya, dana yang dikucurkan malah tidak dapat kembali. Neraka juga terjadi bagi para peminjam, sebab mereka akan dikejar-kejar secara tak manusiawi oleh pinjol ilegal ketika belum mampu membayar. Data mereka akan disebar ke kerabat dan keluarganya. Merugikan kedua belah pihak, bukan?

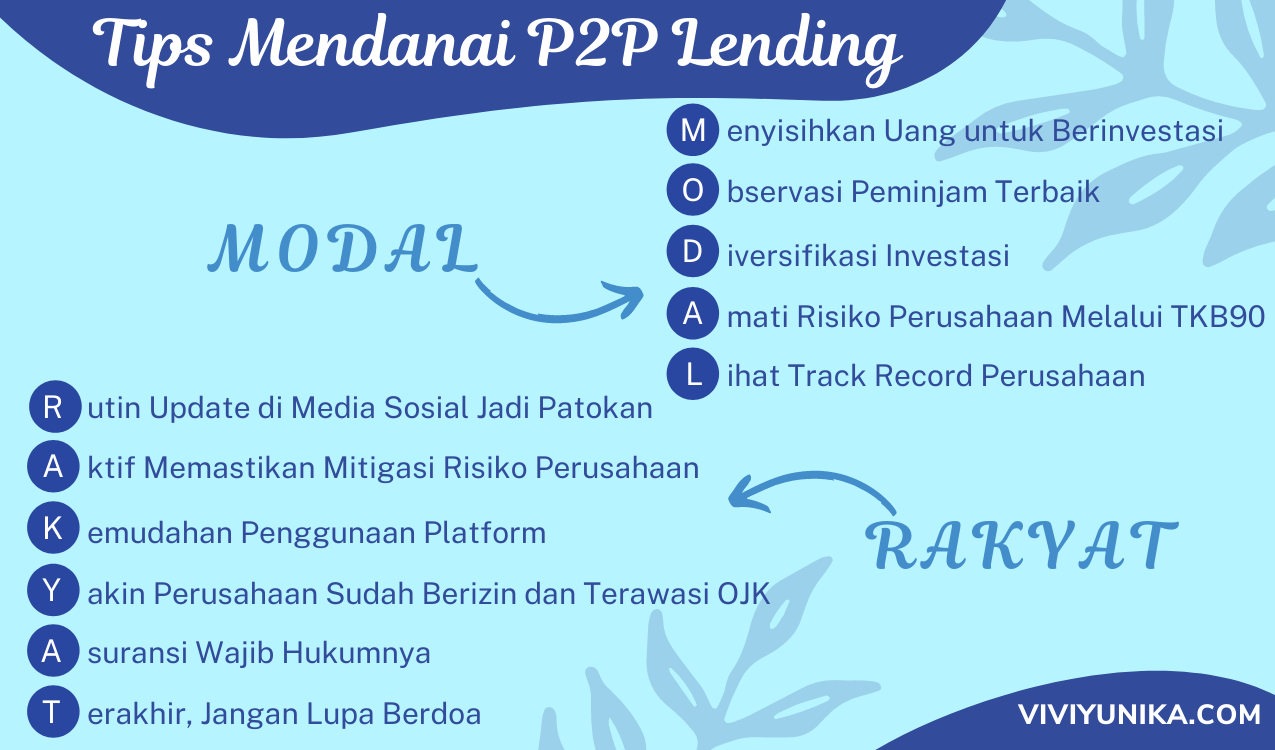

Penting bagi kita untuk mencermati trik berinvestasi di P2P Lending agar tidak merugi. Jangan sampai karena tidak teliti, mau untung malah jadi buntung. Akibat kerugian yang tak bisa lagi dihitung, ujung-ujungnya hidup jadi luntang-lantung, terkatung-katung. Untuk menghindari semua itu, sudah kurangkum 11 tips melakukan pendanaan P2P Lending agar keuntungan tak lagi tipis.

![]()

Menyisihkan Uang untuk Berinvestasi

Tahapan pertama yang wajib dipenuhi para investor, sisihkan dana untuk dipakai berinvestasi. Camkan ini: jangan pernah gunakan dana darurat atau uang sehari-hari untuk berinvestasi. Ingat, sekecil apa pun risiko yang ada, kerugian bisa saja terjadi. Maka dari itu, gunakanlah dana yang menganggur. Jadi, amit-amit investasi merugi, keuangan kita tak akan goyah.

![]()

Observasi Peminjam Terbaik

Pada fintech P2P Lending, kita bisa memilih sendiri borrower (peminjam) mana yang akan kita danai. Pernah dengar istilah “high risk high return”? Semakin tinggi keuntungan yang didapat, maka risikonya juga akan semakin tinggi.

Kita bisa melihat skor kredit calon peminjam, yang dinilai dengan skor A, B, serta C. Perlu diketahui, peminjam dengan skor kredit yang lebih rendah punya return yang lebih tinggi. Sebaliknya, peminjam dengan skor kredit tinggi umumnya memiliki risiko yang lebih rendah, tetapi return juga lebih rendah.

Seperti kata pepatah, jangan membeli kucing dalam karung. Telitilah profil setiap calon peminjam sebelum menggelontorkan dana. Baca juga fact sheet dari peminjam yang kita pilih. Melalui fact sheet ini, kita bisa melihat deskripsi peminjam mulai dari bidang usaha, tingkat tahun berdiri, jumlah karyawan yang ada, hingga informasi yang lebih detail seperti riwayat peminjaman, laba, serta suku bunga yang didapatkan. Jika sudah yakin dengan profil peminjam, maka hati kita pun akan jadi lebih aman.

![]()

Diversifikasi Investasi

Diversifikasi investasi merupakan cara menyebarkan uang ke berbagai jenis investasi untuk meminimalisir kerugian. Pernah dengar kalimat bijak dari Warren Buffet, bapak investasi dunia? Kata beliau, “Don’t put all your eggs in one bucket,” yang kalau diterjemahkan artinya jangan menaruh semua telur kita dalam satu keranjang. Pasalnya, kalau keranjang itu jatuh, pasti telurnya pecah semua. Rugi besar.

Ketika salah satu investasi mengalami return negatif, atau jika pada P2P Lending borrower gagal bayar, maka kita tidak akan mengalami kerugian yang terlalu banyak. Soalnya, kita masih punya investasi lain yang keuntungannya tidak minus.

Tips untuk mendanai P2P Lending, jangan hanya berinvestasi pada satu pinjaman. Sebarkan dana kepada beberapa peminjam. Misalnya, jika kita punya modal 6 juta rupiah, maka sebarlah dana tersebut kepada 3 peminjam dengan nominal masing-masing 2 juta rupiah.

![]()

Amati Risiko Perusahaan Melalui TKB90

Gagal bayar menjadi risiko yang patut diwaspadai saat menginvestasikan uang di fintech P2P Lending. Akan tetapi, kita tidak perlu khawatir. Berdasarkan peraturan OJK, perusahaan P2P Lending wajib menunjukkan TKB (Tingkat Keberhasilan Bayar) yakni TKB90. Artinya, P2P Lending tersebut mampu memfasilitasi penyelesaian pinjaman dalam jangka waktu 90 hari semenjak tanggal jatuh tempo.

Selain TKB90 yang menjadi salah satu tolok ukur keberhasilan, kita juga perlu memperhatikan nilai wanprestasi TKW90. Berkebalikan dari TKB90, TKW90 ini menunjukkan potensi gagal bayar dalam jangka waktu 90 hari usai tanggal jatuh tempo. Semakin rendah nilai TKW90, maka semakin besar persentase TKB90.

![]()

Lihat Track Record Perusahaan

Sebagai perantara antara investor dan peminjam, profil perusahaan P2P Lending sangat penting untuk diperhatikan. Berdasarkan track record yang ada, pelajari baik-baik apakah perusahaan tersebut dapat dipercaya. Jika memungkinkan, cari tahu profil perusahaan selengkap mungkin.

Periksa juga berapa jumlah investor yang telah bergabung, berapa banyak pinjaman yang sudah disalurkan, jumlah pinjaman yang sudah lunas, berapa rasio gagal bayar pinjaman, serta rasio pembayaran pinjaman yang tepat waktu. Semakin tinggi jumlah pendanaan perusahaan, maka kepercayaan para pendana terhadap perusahaan tersebut pun semakin besar.

![]()

Rutin Update di Media Sosial Jadi Patokan

Perusahaan yang baik tentu aktif berpromosi di media sosial. Dengan adanya informasi di media sosial resmi milik perusahaan tersebut, maka calon pendana dan calon peminjam bisa mempelajari seluk-beluk perusahaan. Fintech P2P Lending yang aktif di media sosial yang interaktif tentunya juga lebih mudah untuk dihubungi.

![]()

Aktif Memastikan Mitigasi Risiko Perusahaan

Terkait manajemen risiko, kita harus mengetahui bagaimana cara P2P Lending melindungi kita selaku investor. Ada yang menawarkan jaminan berupa asuransi jika calon peminjam gagal bayar. Selain itu, ada juga yang menawarkan premi tambahan untuk penjaminan kredit.

Tak lupa, perusahaan juga memberikan informasi berupa credit scoring untuk menilai calon peminjam. Credit scoring ini didapat usai peminjam memberikan data-data berupa data pribadi, NPWP, akta pendirian usaha, TDP (Tanda Daftar Perusahaan), SKDP (Surat Keterangan Domisili Perusahaan), SIUP (Surat Izin Usaha Perdagangan), SKT (Surat Keterangan Terdaftar), NIB (Nomor Induk Berusaha), serta data-data lainnya.

Jika peminjaman sudah berlangsung, maka perusahaan P2P Lending akan melakukan upaya penagihan dengan cara mengirim pesan serta surat kepada peminjam hingga mengunjungi lokasi peminjam. Jika terjadi kasus telat bayar, maka perusahaan akan melakukan mediasi dengan peminjam.

![]()

Kemudahan Penggunaan Platform

Semakin mudah sebuah platform digunakan, maka semakin nyaman juga bagi kita untuk melakukan pendanaan. Perusahaan fintech P2P Lending harus menyediakan website serta aplikasi yang mudah diakses masyarakat. Tidak hanya itu, media yang digunakan juga harus didesain dengan antarmuka yang mudah dipakai bagi orang awam. Harapannya, para pelaku UMKM yang masih gagap teknologi bisa belajar dengan mudah untuk menggunakan layanan P2P Lending tersebut.

Tidak hanya user interface yang simpel, platform P2P Lending juga harus menyediakan informasi yang lengkap dan up to date. Dengan adanya daftar FAQ (Frequent Asked Question) serta artikel-artikel penunjang, kita bisa menemukan informasi dengan lebih mudah. Tak harus selalu menghubungi CS (Customer Service) untuk mendapatkan informasi.

![]()

Yakin Perusahaan Sudah Berizin dan Terawasi OJK

Hingga tanggal 6 Oktober 2021, setidaknya terdapat 106 penyelenggara fintech P2P Lending yang sudah terdaftar dan berizin di OJK. Sementara itu, selama tahun 2020 hingga pertengahan Juli 2021, OJK telah berhasil menutup 1.500 fintech P2P Lending ilegal. Bayangkan, pada setiap fintech P2P Lending resmi, terdapat setidaknya 14 fintech P2P Lending ilegal. Jumlah yang mengerikan, bukan?

Agar tidak tertipu oleh fintech P2P Lending ilegal, penting bagi kita untuk mengecek izin perusahaan. OJK sudah menetapkan prosedur dan persyaratan yang cukup ketat kepada perusahaan P2P Lending supaya dana masyarakat bisa dikelola oleh perusahaan yang bertanggung jawab. Oleh karena itu, pastikan perusahaan sudah berizin serta terawasi oleh OJK.

Jangan langsung percaya jika ada perusahaan yang mengaku-ngaku sudah mendapat izin OJK. Kita harus aktif mengecek dan memastikan kebenarannya. Kita bisa mencari tahu informasi resmi melalui website OJK, melalui WhatsApp resmi OJK, menelpon ke nomor call center, hingga bertanya melalui email.

![]()

Asuransi Wajib Hukumnya

Sedia payung sebelum hujan, itulah istilah bagi kita yang penuh ancang-ancang. Sebelum melakukan pendanaan, kita perlu tahu apakah pinjaman tersebut terproteksi oleh asuransi. Dengan adanya asuransi, andaikata terjadi kasus gagal bayar, maka dana investasi kita masih dapat terselamatkan. Jumlah pengembalian tersebut bervariasi, mulai dari 70% hingga 100% dari modal utama.

![]()

Terakhir, Jangan Lupa Berdoa

Dalam melakukan segala aktivitas, jangan lupa berdoa sesuai dengan agama dan kepercayaan masing-masing. Kita sebagai manusia boleh merencanakan, tetapi Yang Mahakuasa-lah yang menentukan apa yang akan terjadi.

![]()

Memilih Fintech P2P Lending Terbaik

Setelah mengetahui 11 tips dalam melakukan pendanaan di P2P Lending, opsi-opsi pun jadi semakin mengerucut. Aku pun bertemu dengan salah satu fintech P2P Lending terbaik di Indonesia: Modal Rakyat.

Seperti namanya, Modal Rakyat punya misi untuk mensejahterakan rakyat. Perusahaan yang sudah berdiri sejak tahun 2018 ini menjadi wadah pinjam-meminjam, di mana kita sebagai investor bisa mendapatkan passive income dengan melakukan pendanaan. Sementara itu, rakyat Indonesia yang sebagian besar turut andil dalam UMKM ini bisa memajukan usahanya.

Modal Rakyat punya berbagai kelebihan. Pertama, mengenai keamanan, kita tidak perlu khawatir. Modal Rakyat sudah mengantongi izin OJK dengan nomor (KEP-27/D.05/2021), sekaligus menjadi anggota dari AFPI (Asosiasi Fintech Pendanaan Bersama Indonesia). Pendanaan di Modal Rakyat juga diproteksi asuransi hingga 95%. Tidak hanya itu, nilai TKB90 Modal Rakyat mencapai 99,94%.

Hingga saat ini, total pinjaman yang sudah tersalurkan melalui Modal Rakyat sudah berada di nominal 3,35 triliun rupiah. Adapun total pinjaman tahun berjalan yakni senilai 2,55 triliun. Selain itu, total aplikasi pinjaman mencapai 159,2 ribu.

Dengan nilai minimum pendanaan yang rendah, yakni hanya Rp25.000,00 saja, kita sudah bisa menikmati imbal hasil hingga 18% per tahun. Ingin berinvestasi jangka pendek? Tak usah khawatir juga sebab Modal Rakyat memberikan tenor pinjaman yang pendek, yakni mulai dari 14 hari.

Tertarik untuk berinvestasi di P2P Lending? Modal Rakyat memberikan akses yang luas dan mudah. Kita bisa mengunduh aplikasi Modal Rakyat di PlayStore, AppStore, dan Huawei Gallery. Tidak hanya itu, jika merasa kurang puas, kita juga bisa mengakses Modal Rakyat melalui website resminya.

![]()

Penutup yang Meletup-Letup

Untuk mendapatkan passive income sekaligus membantu perekonomian masyarakat, P2P Lending menjadi pilihan yang tepat. Semakin dini kita berinvestasi, semakin cepat pula simpanan kita meningkat. Keuntungan investasi bisa kita gunakan untuk berinvestasi lebih banyak, bisa digunakan untuk membeli barang yang diinginkan, bahkan juga dapat berguna di saat-saat genting.

Hadirnya Modal Rakyat selaku fintech P2P Lending menjadi angin segar bagi keberlanjutan ekonomi di Indonesia. Modal Rakyat mampu menjadi wadah bagi para pemodal dan pengusaha. Interaksi yang terjadi secara daring ini diatur sedemikian rupa agar aman, terpercaya, dan menguntungkan kedua belah pihak.

Berhubung saat ini aku masih kuliah, aku belum punya penghasilan tetap. Agar selangkah lebih dekat dengan impian, aku rajin berburu lomba blog. Uang hasil menang lomba sebagian kutabung untuk pengobatan kankerku yang belum selesai hingga detik ini. Lalu, sebagiannya lagi? Tentu saja untuk mulai mendanai di Modal Rakyat! Bagaimana denganmu, sobat? Sudahkah engkau membuat resolusi keuangan untuk tahun 2022?

0 Comments